10 Geldfresser im Alltag stoppen

Stell dir vor, du stehst jeden Morgen vor einem kleinen Loch in deinem Geldbeutel. Kein großes, auffälliges Loch – eher so ein unauffälliges, stilles Leck, das sich über Monate, vielleicht sogar Jahre, schleichend ausbreitet. Du bemerkst es nicht sofort. Aber irgendwann fragst du dich: „Wo ist eigentlich mein Geld geblieben?“

Klingt vertraut? Du bist nicht allein. Millionen Menschen verlieren Tag für Tag Geld durch scheinbar harmlose Gewohnheiten – kleine Ausgaben, die sich wie Ameisen durch den Monat fressen. Ein Kaffee hier, ein Abonnement dort, ein Impulskauf beim Online-Shopping… Zusammen ergeben sie eine Summe, die locker für einen Kurzurlaub, eine neue Waschmaschine oder sogar eine monatliche Sparrate reichen würde.

Doch was, wenn du dieses Loch stopfen könntest – ohne auf alles verzichten zu müssen? Was, wenn du mit kleinen, bewussten Entscheidungen deinen Alltag finanziell stärker machen könntest?

Genau darum geht es heute: Wir jagen die 10 größten Geldfresser im Alltag – und zeigen dir, wie du sie entlarvst, stoppst und stattdessen Geld sparen im Alltag kannst – ohne dich wie ein Asket zu fühlen.

1. Der tägliche Kaffee – ein kleiner Genuss mit großer Wirkung

Beginnen wir mit dem Klassiker: der morgendliche Kaffee unterwegs. Ein kleiner Latte Macchiato für 3,80 € – was soll’s, das ist doch nur ein kleiner Genuss, oder?

Aber rechnen wir mal nach:

3,80 € pro Tag × 5 Tage die Woche × 4 Wochen = 76 € im Monat

Das sind über 900 € im Jahr – für Kaffee, den du eigentlich zu Hause für 20 Cent pro Tasse zubereiten könntest.

Stell dir vor, du würdest dieses Geld stattdessen auf ein Tagesgeldkonto legen. Bei einer bescheidenen Verzinsung von 3 % hättest du nach zehn Jahren fast 12.000 € – dank eines simplen Kaffee-Verzichts?

Nein, du musst nicht komplett auf den Café-Besuch verzichten. Aber was, wenn du ihn zur Belohnung machst – statt zur Gewohnheit? Einmal pro Woche, statt jeden Tag. Schon sparst du über 700 € im Jahr.

2. Geheimabonnements – die unsichtbaren Kosten

Hast du kürzlich mal deine Bankauszüge durchgescrollt? Was fällt dir auf? Vielleicht ein 9,99 €-Betrag von „StreamService“ – aber du schaust doch schon seit Monaten nur noch Netflix? Oder ein Fitness-Abo, das du seit der Geburt deines Kindes nicht mehr genutzt hast?

Abonnements sind wie kleine digitale Mietverträge – nur dass du dafür oft nichts mehr bekommst. Laut einer Studie des Statistischen Bundesamtes geben Haushalte in Deutschland durchschnittlich 150 € pro Monat für digitale Dienste aus – viele davon vergessen oder ungenutzt.

Die Lösung? Ein „Abonnement-Audit“. Nimm dir eine Stunde, geh deine Kontoauszüge durch und liste alle wiederkehrenden Zahlungen auf. Dann frage dich: Nutze ich das noch? Brauche ich das wirklich? Kann ich es kündigen oder pausieren?

Ein Tipp: Manche Anbieter wie Spotify oder Amazon bieten sogar „Pause“-Optionen. Du behältst dein Profil, sparst aber monatlich. Klingt nach einem Win-Win.

3. Impulskäufe – die Lockvögel im Supermarkt

Warum kaufst du an der Kasse immer noch ein Schokoriegel, obwohl du ihn gar nicht wolltest? Weil Supermärkte genau wissen, wie sie unsere Impulse manipulieren.

Die sogenannte „Impulszone“ – der Bereich vor der Kasse – ist wissenschaftlich durchdacht. Süßigkeiten, Zeitschriften, kleine Gadgets: Alles in Augenhöhe, alles bunt, alles verführerisch. Und wir greifen zu – nicht aus Hunger, sondern aus Langeweile, Stress oder Gewohnheit.

Ein weiterer Trick: Die teuren Produkte stehen in der Mitte der Regale. Die günstigeren, oft gleichwertigen Alternativen? Ganz unten oder ganz oben. Wer sich bückt oder streckt, spart.

Die Lösung? Immer mit Einkaufsliste gehen – und satt. Studien zeigen, dass hungrige Menschen bis zu 20 % mehr ausgeben, oft in Form von unnötigen Snacks. Und: Nutze Apps wie „Too Good To Go“, um Lebensmittel am Ende des Tages günstig zu retten – gut für deinen Geldbeutel und die Umwelt.

4. Das Handyvertrag-Dilemma

Ein weiterer heimlicher Geldfresser: dein Handyvertrag. Viele Menschen zahlen Jahr für Jahr das Gleiche – obwohl günstigere Tarife längst verfügbar sind.

Stell dir vor, du zahlst 35 € im Monat für deinen Vertrag – seit 2018. In der Zwischenzeit sind die Preise für Datentarife gesunken, die Netzqualität gestiegen. Aber du? Du bleibst beim Alten, weil du den Kündigungsfristen nicht traust oder den Wechsel als zu kompliziert empfindest.

Dabei ist es heute einfacher denn je: Vergleichsportale wie Verivox oder Check24 zeigen dir innerhalb von Minuten günstigere Alternativen – oft mit besserer Leistung. Ein Wechsel kann bis zu 20 € pro Monat sparen. Das sind 240 € im Jahr – für eine halbe Stunde Arbeit.

Und nein, du musst nicht ständig wechseln. Aber alle zwei bis drei Jahre einen Vergleich zu machen? Das ist wie ein kleiner finanzieller Frühjahrsputz.

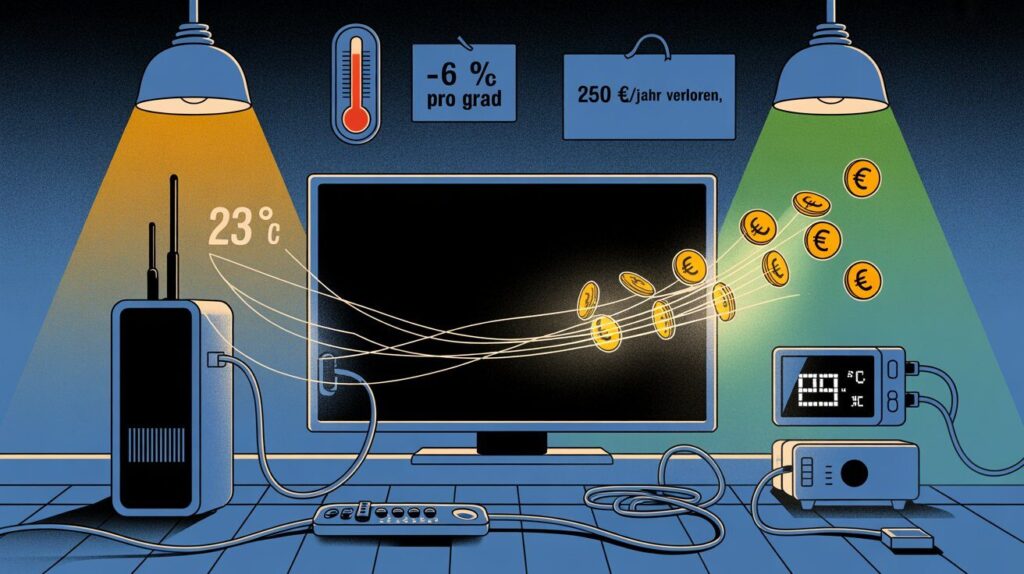

5. Energieverschwendung – Licht, Heizung, Standby

Wusstest du, dass ein durchschnittlicher Haushalt in Deutschland jährlich rund 250 € durch Geräte im Standby-Modus verliert? Fernseher, Router, Kaffeemaschine – sie schlafen nie wirklich. Sie „dösen“ weiter und verbrauchen Strom.

Dazu kommt die Heizung: Jeder Grad weniger Raumtemperatur spart bis zu 6 % Heizkosten. Heizt du also bei 23 °C statt 20 °C, verbrennst du unnötig bis zu 18 % mehr Energie – und damit Geld.

Und das Licht? LED-Lampen kosten zwar etwas mehr, aber sie verbrauchen bis zu 80 % weniger Strom und halten bis zu 25.000 Stunden. Ein Austausch lohnt sich oft schon nach einem Jahr.

Ein Tipp: Steckdosenleisten mit Schalter nutzen. Abends mit einem Klick alles ausschalten – wie ein Lichtschalter für deinen gesamten Energiefresser-Cluster.

6. Online-Shopping – die Sucht nach dem „Schnäppchen“

„Nur mal schnell schauen“ – und plötzlich hast du 80 € für Schuhe ausgegeben, die du nie brauchtest. Online-Shopping ist wie ein digitales Casinospiel: Die Freude am Klick, das Glücksgefühl beim „Gekauft!“, das leichte Unbehagen danach.

Viele fallen auf die Psychologie der Rabattaktionen herein. „50 % Rabatt!“ – aber was, wenn du das Teil vorher nie gekauft hättest? Ist es dann wirklich ein Schnäppchen?

Ein bewährter Trick: 24-Stunden-Regel. Wenn du etwas online kaufen möchtest, lege es in den Warenkorb – und warte einen Tag. In 80 % der Fälle vergisst du es oder merkst, dass du es eigentlich nicht brauchst.

Noch besser: Nutze Preisvergleichstools wie Idealo oder Keepa, um echte Preisentwicklungen zu sehen. Oft ist der „Rabatt“ nur eine Taktik – der Preis war vorher künstlich erhöht.

7. Fertigprodukte – Bequemlichkeit mit Preis

Tiefkühlpizza für 4 € – schnell, lecker, praktisch. Aber rechnen wir mal: Ein simpler Salat mit Ei, Tomate, Mais und Kartoffeln kostet zu Hause vielleicht 1,50 €. Die Fertigversion? 4,50 €. Das Dreifache – für das Gleiche.

Fertigprodukte sind teuer, weil du nicht nur für Lebensmittel zahlst, sondern für Verpackung, Marketing, Kühlung und Logistik. Du bezahlst dafür, dass jemand anderes die Arbeit gemacht hat – und das ist nicht verwerflich. Aber wenn es zur Regel wird, frisst es deinen Haushaltsplan.

Die Lösung? Meal-Prepping. Einmal pro Woche einkaufen, Mahlzeiten vorbereiten, einfrieren. Klingt nach Aufwand? Am Anfang ja. Aber nach drei Wochen wird es zur Routine – und du sparst Zeit, Geld und oft auch Kalorien.

8. Überzogene Versicherungen

Wie viele Versicherungen hast du? Haftpflicht, Hausrat, Kranken, Rechtsschutz, Handy, Fahrrad, Lebensversicherung, Reiserücktritt… Die Liste kann lang werden.

Und das ist gut – bis zu einem Punkt. Denn viele Menschen sind doppelt oder sogar dreifach versichert. Oder sie zahlen für Leistungen, die sie nie in Anspruch nehmen.

Ein Beispiel: Die Handyversicherung. Du zahlst 8 € im Monat – nach drei Jahren hast du 288 € gezahlt. Wenn dein Handy kaputt geht, kostet die Reparatur 150 €. Du sparst also 138 € – aber nur, wenn es überhaupt kaputt geht.

Wäre es nicht sinnvoller, das Geld selbst anzusparen – und im Notfall selbst zu zahlen? So behältst du die Kontrolle – und vermeidest jahrelange, unnötige Zahlungen.

Ein Tipp: Lass dich von einem unabhängigen Versicherungsmakler beraten – nicht vom Anbieter selbst. Der hat ein Interesse daran, dir mehr zu verkaufen.

9. Das falsche Girokonto

Viele Menschen nutzen das Girokonto, das sie mal als Jugendliche bekommen haben – ohne jemals zu vergleichen. Dabei unterscheiden sich Konten stark: Bei manchen gibt es Gebühren für Abhebungen, Daueraufträge oder sogar für die Kontoführung.

Andere Institute bieten dagegen kostenlose Konten, sogar mit Zinsen oder Prämien. Und das Beste: Der Wechsel ist heute oft innerhalb von zwei Wochen erledigt – dank Kontowechsel-Service.

Ein kostenloses Girokonto spart dir vielleicht „nur“ 30 € im Jahr – aber warum solltest du überhaupt für ein Grundprodukt bezahlen? Es ist wie bei der Bahn: Warum solltest du für einen Sitzplatz extra zahlen, wenn andere Zugreisende kostenlos sitzen?

10. Das Fehlen eines Notgroschens

Der letzte, aber vielleicht wichtigste Geldfresser: das Fehlen eines finanziellen Puffers.

Stell dir vor, dein Auto fällt aus. Die Reparatur kostet 600 €. Wenn du kein Erspartes hast, musst du es finanzieren – mit Zinsen. Plötzlich zahlst du 700 € oder mehr. Das sind 100 € extra – nur, weil du nicht vorbereitet warst.

Ein Notgroschen ist wie eine Feuerwehr: Hoffentlich brauchst du sie nie – aber wenn, bist du froh, dass sie da ist.

Die Faustregel: Spare 3–6 Monatsgehälter für Notfälle. Klingt viel? Beginne klein. 20 € pro Woche sind schon über 1.000 € im Jahr. Und diese 1.000 € könnten dich vor einer teuren Ratenzahlung bewahren.

Fazit: Kleine Änderungen, große Wirkung

Am Ende geht es nicht darum, radikal zu leben oder jeden Genuss zu streichen. Es geht darum, bewusst zu konsumieren – und die unsichtbaren Geldfresser im Alltag zu erkennen.

Jeder dieser 10 Punkte mag einzeln nur kleine Beträge betreffen. Aber zusammen? Sie können deinen Monatsbudget um hunderte, manchmal tausende Euro entlasten.

Und das Beste: Du musst nicht alles auf einmal ändern. Fang mit einem Punkt an. Vielleicht mit dem Kaffee. Oder den Abos. Mach es zur Gewohnheit. Dann nimm dir den nächsten vor.

Geld sparen im Alltag muss kein Kampf sein. Es kann ein Spiel werden – ein Spiel, bei dem du jeden Monat gewinnst.

Weil am Ende nicht das Geld zählt, das du ausgibst – sondern das, das du behältst.

Häufig gestellte Fragen (FAQs)

Beginne mit einer Woche, in der du jede einzelne Ausgabe notierst – vom Kaugummi bis zur Miete. Nutze eine App wie Wallet oder einfach ein Notizbuch. Danach wirst du staunen, wo das Geld wirklich hingeht.

Absolut. Kleine Beträge summieren sich. 5 € pro Woche sind über 250 € im Jahr – genug für einen Kurztrip oder eine neue Waschmaschine. Es geht um die Summe der kleinen Siege.

Nein. Es geht um Bewusstsein. Behalte, was du wirklich nutzt. Kündige, was du vergessen hast. Und prüfe regelmäßig, ob günstigere Alternativen existieren.

Nutze die 24-Stunden-Regel, gehe nie hungrig einkaufen und erstelle eine feste Einkaufsliste. Außerdem: Deaktiviere die Speicherung deiner Zahlungsdaten bei Online-Shops – der zusätzliche Klick bremst oft den Impuls.

Nicht alles – aber viel. Selbst kochen ist meist günstiger, gesünder und flexibler. Meal-Prepping am Wochenende spart Zeit und verhindert teure Fertiggerichte unter der Woche.